Od drugiej połowy roku ceny krajowego koksu naftowego rosną, a ceny na rynkach zagranicznych również wykazywały tendencję wzrostową. Ze względu na duże zapotrzebowanie na węgiel naftowy ze strony chińskiego przemysłu aluminium i węgla, wolumen importu chińskiego koksu naftowego utrzymywał się na poziomie od 9 do 1 miliona ton miesięcznie od lipca do sierpnia. Jednak wraz ze wzrostem cen zagranicznych entuzjazm importerów wobec drogich zasobów zmalał…

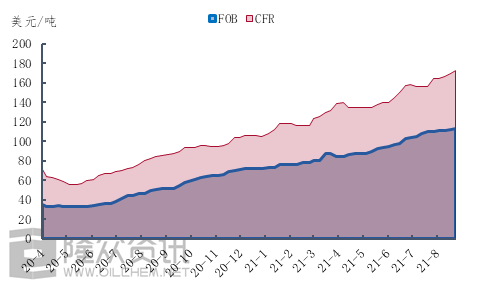

Rysunek 1. Wykres cen koksu gąbczastego o wysokiej zawartości siarki

Weźmy na przykład cenę koksu gąbczastego o zawartości siarki 6,5%, dla którego cena FOB wzrosła o 8,50 USD, ze 105 USD za tonę na początku lipca do 113,50 USD pod koniec sierpnia. Natomiast cena CFR wzrosła o 17 USD/tonę, czyli o 10,9%, ze 156 USD/tonę na początku lipca do 173 USD/tonę pod koniec sierpnia. Można zauważyć, że od drugiej połowy roku rosną nie tylko ceny zagranicznej ropy naftowej i koksu, ale również tempo wzrostu opłat za wysyłkę nie uległo zahamowaniu. Oto szczegółowy opis kosztów wysyłki.

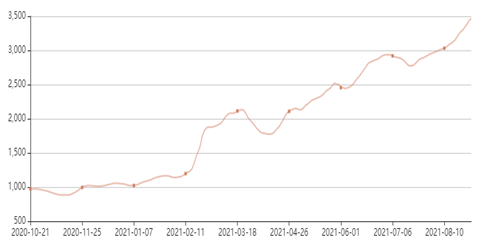

Rysunek 2. Wykres zmian wskaźnika stawek frachtowych BSI dla Morza Bałtyckiego

Jak widać na Rysunku 2, na podstawie zmian wskaźnika stawek frachtowych Baltic BSI, od drugiej połowy roku ceny frachtu morskiego uległy krótkiej korekcie, ceny frachtu morskiego utrzymały dynamikę szybkiego wzrostu. Pod koniec sierpnia wskaźnik stawek frachtowych Baltic BSI wzrósł aż do 24,6%, co pokazuje, że ciągły wzrost CFR w drugiej połowie roku jest ściśle związany ze wzrostem stawek frachtowych, a oczywiście nie należy lekceważyć siły popytu.

W związku ze wzrastającym popytem i przewozami towarów rośnie import koksu naftowego, mimo silnego wsparcia popytu krajowego, a wśród importerów wciąż pojawiają się obawy przed wzrostem cen. Według Longzhong Information całkowita ilość importowanego koksu naftowego od września do października może znacznie spaść.

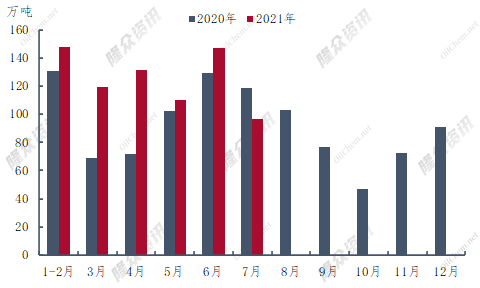

Rysunek 3. Diagram porównawczy importowanego koksu olejowego w latach 2020–2021

W pierwszej połowie 2021 r. całkowity import koksu naftowego do Chin wyniósł 6 553,9 mln ton, co stanowi wzrost o 1 526,6 mln ton, czyli 30,4% w ujęciu rok do roku. Największy import koksu naftowego w pierwszej połowie roku odnotowano w czerwcu – 1 4708 mln ton, co stanowi wzrost o 14% w ujęciu rok do roku. Import koksu do Chin spadł po raz pierwszy rok do roku, o 219 600 ton w porównaniu z lipcem ubiegłego roku. Według aktualnych danych dotyczących żeglugi, import koksu naftowego w sierpniu nie mógł przekroczyć 1 mln ton, co stanowi niewielki spadek w porównaniu z sierpniem ubiegłego roku.

Jak widać na rysunku 3, wolumen importu koksu naftowego w okresie od września do listopada 2020 r. jest najniższy w całym roku. Według Longzhong Information, najniższy poziom importu koksu naftowego w 2021 r. może również wystąpić we wrześniu lub listopadzie. Historia jest zawsze uderzająco podobna, ale bez prostej powtarzalności. W drugiej połowie 2020 r. wybuchła epidemia za granicą, a produkcja koksu naftowego spadła, co doprowadziło do odwrócenia cen importowanego koksu i zmniejszenia wolumenu importu. W 2021 r., pod wpływem szeregu czynników, ceny na rynkach zagranicznych wzrosły do wysokiego poziomu, a ryzyko handlu importowanym koksem naftowym nadal rosło, co wpłynęło na entuzjazm importerów do składania zamówień lub doprowadziło do zmniejszenia importu koksu naftowego w drugiej połowie roku.

Ogólnie rzecz biorąc, całkowita ilość importowanego koksu naftowego znacznie spadnie po wrześniu w porównaniu z pierwszą połową roku. Chociaż oczekuje się dalszej poprawy podaży krajowego koksu naftowego, sytuacja związana z ograniczoną podażą krajowego koksu naftowego może się utrzymać co najmniej do końca października.

Czas publikacji: 03.09.2021