W sierpniu krajowy rynek koksu naftowego odnotował dobre wyniki, rafineria opóźniła uruchomienie instalacji koksowniczej, a popyt z entuzjazmem wchodził na rynek. Zapasy rafinerii były niskie. Wiele pozytywnych czynników przyczyniło się do utrzymującego się trendu wzrostowego cen koksu rafineryjnego.

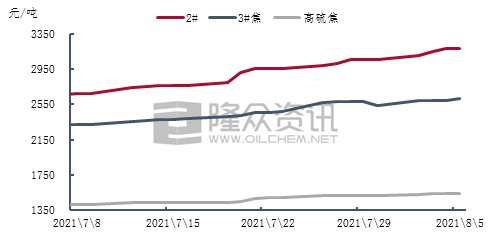

Rysunek 1. Średni tygodniowy trend cen krajowego koksu naftowego o średniej i wysokiej zawartości siarki

W ostatnim czasie krajowa produkcja i sprzedaż koksu naftowego o średniej i wysokiej zawartości siarki utrzymywały się na stabilnym poziomie, a cena koksu rafineryjnego ponownie wzrosła. Dotknięte epidemią drogi szybkiego ruchu w niektórych regionach wschodnich Chin zostały zamknięte, a poszczególne rafinerie ograniczyły dostawy samochodów. Dostawy były dobre, a zapasy rafinerii utrzymywały się na niskim poziomie. Rynek węgla (downstream) utrzymał normalną produkcję, a cena aluminium elektrolitycznego w terminalu nadal wahała się powyżej 19 800 juanów/tonę. Popyt sprzyjał eksportowi koksu naftowego, a ceny koksu rafineryjnego nadal rosły. Wśród nich średnia tygodniowa cena koksu 2# wyniosła 2962 juanów/tonę, co stanowi wzrost o 3,1% w porównaniu z poprzednim tygodniem, średnia tygodniowa cena koksu 3# wyniosła 2585 juanów/tonę, co stanowi wzrost o 1,17% w porównaniu z poprzednim miesiącem, a średnia tygodniowa cena koksu o wysokiej zawartości siarki wyniosła 1536 juanów/tonę, co stanowi wzrost w ujęciu miesięcznym. Wzrost o 1,39%.

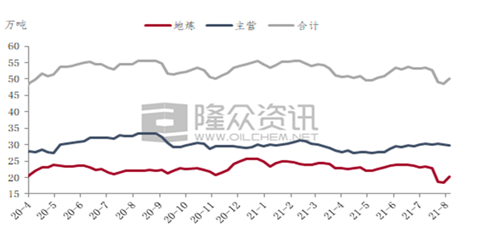

Rysunek 2. Wykres trendu zmian krajowego petkokeku

Rysunek 2 pokazuje, że krajowa produkcja głównego koksu naftowego jest zasadniczo stabilna. Chociaż produkcja niektórych rafinerii Sinopec nad rzeką Jangcy nieznacznie spadła, niektóre z nich wznowiły produkcję po wstępnych pracach konserwacyjnych, a produkcja w Zhoushan Petrochemical została wznowiona po przejściu tajfunu. Na razie nie odnotowano znaczącego wzrostu ani spadku podaży koksu naftowego. Według danych Longzhong Information, krajowa produkcja głównego koksu naftowego w pierwszym tygodniu sierpnia wyniosła 298 700 ton, co stanowiło 59,7% całkowitej tygodniowej produkcji, co oznacza spadek o 0,43% w porównaniu z poprzednim tygodniem.

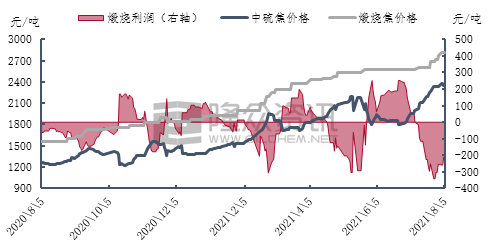

Rysunek 3 Wykres trendu zysków chińskiego koksu kalcynowanego siarką

Ostatnio produkcja kalcynowanego koksu w Henanie i Hebei nieznacznie spadła z powodu ulewnych deszczy i kontroli środowiskowych, natomiast produkcja i sprzedaż kalcynowanego koksu we wschodnich Chinach i Szantungu utrzymywały się na normalnym poziomie. Ze względu na koszty surowców, cena kalcynowanego koksu stale rośnie. Ogólny rynek koksu kalcynowanego o średniej i wysokiej zawartości siarki jest dobry, a firmy zajmujące się kalcynacją praktycznie nie mają zapasów gotowych produktów. Obecnie niektóre firmy podpisały zamówienia w sierpniu. Tempo produkcji kalcynowanego koksu jest zasadniczo stabilne i nie ma presji na produkcję i sprzedaż. Chociaż ograniczenia w ruchu na niektórych odcinkach dróg we wschodnich Chinach mają pewien wpływ na dostawy koksu naftowego, wpływ na dostawy i zakupy firm zajmujących się kalcynacją jest ograniczony, a zapasy surowców niektórych firm mogą być produkowane przez około 15 dni. Przedsiębiorstwa w Henanie, które ucierpiały na skutek ulewy we wczesnej fazie, stopniowo wracają do normalnej produkcji i sprzedaży. Ostatnio realizują głównie zaległe zamówienia i dokonują ograniczonych korekt cen.

Prognoza perspektyw rynkowych:

W krótkim okresie podaż głównych rafinerii na krajowym rynku koksu naftowego pozostała zasadniczo stabilna, a podaż koksu naftowego z lokalnych rafinerii stopniowo rosła. Produkcja w połowie i na początku sierpnia utrzymywała się na niskim poziomie. Entuzjazm w zakresie zakupów po stronie popytu jest akceptowalny, a rynek docelowy nadal sprzyjający. Oczekuje się, że rynek koksu naftowego będzie głównie aktywny w zakresie dostaw. Ze względu na spadek sprzedaży zewnętrznej koksu wysokosiarkowego pod wpływem wysokich cen węgla, cena rynkowa koksu wysokosiarkowego w kolejnym cyklu prawdopodobnie nadal nieznacznie wzrośnie.

Czas publikacji: 09.08.2021