W pierwszej połowie 2022 r. cena anody kalcynowanej i wstępnie wypalanej w dół strumienia była napędzana ciągłym wzrostem ceny surowego koksu naftowego, ale od drugiej połowy roku trend cenowy koksu naftowego i produktów downstream zaczął się stopniowo rozchodzić…

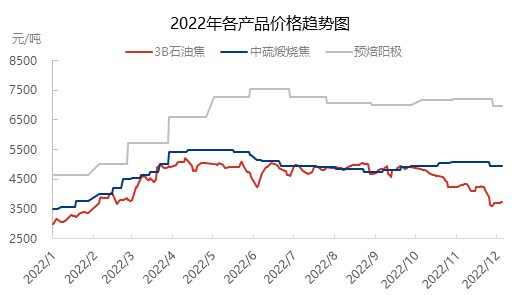

Po pierwsze, weźmy za przykład cenę koksu naftowego 3B w prowincji Szantung. W pierwszych pięciu miesiącach 2022 roku krajowa podaż koksu naftowego była napięta. Cena koksu naftowego 3B wzrosła z 3000 juanów/tonę na początku roku do ponad 5000 juanów/tonę w połowie kwietnia i ta cena utrzymywała się zasadniczo do końca maja. Później, wraz ze wzrostem krajowej podaży koksu naftowego, jego cena zaczęła spadać, wahając się w przedziale 4800-5000 juanów/tonę do początku października. Z drugiej strony, od końca października krajowa podaż koksu naftowego utrzymywała się na wysokim poziomie, a w połączeniu z wpływem epidemii na transport w górę i w dół łańcucha dostaw, cena koksu naftowego weszła w ciągły trend spadkowy.

Po drugie, w pierwszej połowie roku cena karbonizatu kalcynowanego rośnie wraz z ceną surowego koksu naftowego i zasadniczo utrzymuje powolny trend wzrostowy. W drugiej połowie roku, pomimo spadku ceny surowca, cena karbonizatu kalcynowanego nieznacznie spada. Jednak w 2022 roku, wspierany popytem na ujemną grapityzację, popyt na zwykły karbonizat kalcynowany znacznie wzrośnie, co odegra ogromną rolę wspierającą popyt w całym przemyśle karbonizatu kalcynowanego. W trzecim kwartale krajowe zasoby karbonizatu kalcynowanego były niegdyś deficytowe. Dlatego od września trend cen karbonizatu kalcynowanego i koksu naftowego wykazywał wyraźnie odwrotny trend. Do grudnia, kiedy cena surowego koksu naftowego spadła o ponad 1000 juanów/tonę, gwałtowny spadek kosztów spowodował niewielki spadek ceny karbonizatu kalcynowanego. Można zauważyć, że podaż i popyt na krajowy przemysł kalcynowania nadal pozostają napięte, a wsparcie cenowe jest nadal silne.

Następnie, jako produkt wyceniany na podstawie cen surowców, trend cenowy anody wstępnie wypiekanej w pierwszych trzech kwartałach jest zasadniczo zgodny z trendem cen surowego koksu naftowego. Istnieją jednak pewne różnice między ceną a ceną koksu naftowego w czwartym kwartale. Głównym powodem jest to, że cena koksu naftowego w krajowej rafinacji często waha się, a wrażliwość rynku jest wysoka. Mechanizm cenowy anody wstępnie wypiekanej obejmuje cenę głównego koksu naftowego jako próbkę monitorującą. Cena anody wstępnie wypiekanej jest stosunkowo stabilna, co jest wspierane przez opóźnione wahania cen rynkowych głównego koksu naftowego i ciągły wzrost ceny smoły węglowej. Dla przedsiębiorstw produkujących anodę wstępnie wypiekaną, ich zysk został w pewnym stopniu zwiększony. W grudniu wpływ listopadowych cen surowego koksu naftowego spadł, ceny anod wstępnie wypiekanych nieznacznie spadły.

Ogólnie rzecz biorąc, krajowy koks naftowy zmaga się z nadpodażą, a jego cena jest tłumiona. Jednak podaż i popyt na węgiel kalcynowany nadal wykazują napiętą równowagę, a cena jest nadal korzystna. Wstępnie wypieczona anoda jako surowiec, pomimo że obecna podaż i popyt są nieco wysokie, nadal znajduje się w fazie wsparcia na rynku surowców. Ceny nie spadły.

Czas publikacji: 13 grudnia 2022 r.