W 2021 r. cena koksu naftowego stale osiągała nowe szczyty. We wrześniu cena koksu naftowego zapoczątkowała falę gwałtownego wzrostu. Zmiany cen nie można oddzielić od podstawowej zmiany podaży i popytu. Po tej rundzie, jak wygląda sytuacja, przyjrzyjmy się.

Ostateczna logika, która określa kierunek podaży i popytu, zależy od najbardziej podstawowego prawa: zapasów w krótkim okresie, zysków w średnim okresie i zdolności produkcyjnych w długim okresie. Pochylenie podaży i popytu określa trend cenowy produktów, więc przyjrzyjmy się trendowi cenowemu koksu naftowego. Rysunek 1 przedstawia trend cenowy koksu naftowego, pozostałości i ropy Brent (ceny koksu naftowego i pozostałości są pobierane z głównego nurtu cenowego rafinerii Shandong). Cena pozostałości utrzymuje trend synchroniczny z międzynarodową ceną ropy Brent, ale trend cenowy koksu naftowego i pozostałości oraz międzynarodowej ceny ropy Brent nie jest oczywisty. Czy to napięta podaż, popyt czy inne czynniki spowodują silne wzrosty cen w 2021 r.?

Obecne zapasy krajowego koksu naftowego usuwanego z portu, zapasy rafinerii, zakład kalcynacji downstream, zapasy zakładu pigmentowego nie są w stanie uzyskać dokładnych danych o zapasach w szczegółach, zatem nie można wnioskować, że zmiany podaży i popytu zmieniają zapasy, ale obecnie próbki badawcze, próbki do rafinacji, na przykład, od początku września zapasy rafinerii były niskie i nieznacznie spadły, nie ma dużego wyczerpania z powodu wzrostu cen, to znaczy, że obecna rafineria jest nadal na etapie magazynowania.

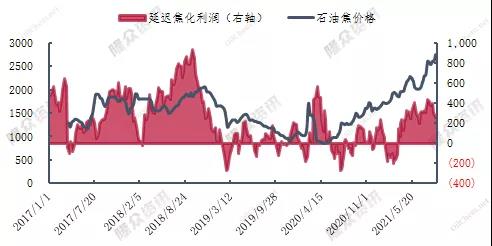

Rysunek 2 dla zysków z opóźnionego koksowania z wykresami cen koksu naftowego (zyski z opóźnionego koksowania, ceny koksu naftowego z obszaru Shandong), obecne ceny ropy naftowej są wysokie, opóźnione koksowanie jest stosunkowo opłacalne, ale w połączeniu z rysunkiem 3 zmian wydajności krajowego koksu naftowego, znaczny zysk z opóźnionego koksowania nie spowodował wzrostu podaży produkcji koksu naftowego. Jest to związane z faktem, że koks naftowy jest produktem zależnym o mniejszej produkcji w przemyśle rafineryjnym i chemicznym. Rozruch i obciążenie jednostki opóźnionego koksowania nie zostaną całkowicie dostosowane przez koks naftowy.

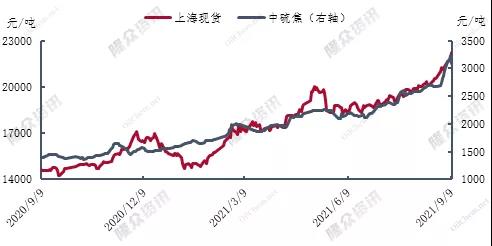

Wykres 4 przedstawia siarkę na wykresie cen spot z Szanghajem, dla krajowego koksu siarkowego stosowanego w większości kierunków przepływu aluminium z węglem, więc weźmy dwie ceny, wykres 4 pokazuje względne ruchy cenowe między trendem, szczególnie w 2021 r. rosnące ceny wspierają aktywne przedsiębiorstwo aluminium elektrolitycznego, na przykład chinalco, w pierwszej połowie tego roku chinalco osiągnie przychody w wysokości super miliardów, wzrost rok do roku o prawie 40 miliardów juanów, zysk netto przypadający akcjonariuszom spółek giełdowych (nazywany zyskiem netto) 3,075 miliarda juanów, wzrost 85-krotny.

Podsumowując, ceny koksu naftowego w 2021 r. rosną, coraz więcej jest wyciągane ze strony popytu, a wyższe ceny koksu naftowego nie spowodowały zwiększenia produkcji po stronie podaży, strona popytu musi jeszcze pojawić się oczywisty sygnał osłabienia, strona podaży w najbliższej przyszłości lub uruchomienie urządzeń, ale importy mają tendencję do bycia poza sezonem, budowa opóźnionego urządzenia koksującego może zwiększyć podaż i popyt obecnego napięcia złagodzenia? Jeśli chodzi o obecną sytuację, chyba że strona podaży wydaje się dużą liczbą produkcji lub kierunek popytu w dół łańcucha dostaw wydaje się istotną poważną korektą, w przeciwnym razie obecna napięta relacja podaży i popytu jest trudna do znaczącej zmiany, cena koksu naftowego jest również trudna do znaczącego odwołania.

Czas publikacji: 18-09-2021