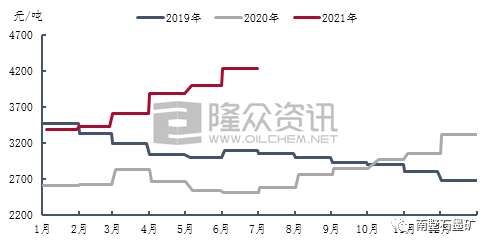

W pierwszej połowie roku krajowy rynek koksu naftowego był dobry, a ogólna cena średnio- i wysokosiarkowego koksu naftowego wykazywała wahania w górę. Od stycznia do maja, ze względu na ograniczoną podaż i silny popyt, cena koksu nadal gwałtownie rosła. Od czerwca, wraz z odbudową podaży, cena części koksu spadła, ale ogólna cena rynkowa była nadal znacznie wyższa niż w tym samym okresie ubiegłego roku.

W pierwszym kwartale ogólne obroty rynkowe były dobre. Wspierane przez popyt po stronie rynku wokół Święta Wiosny, cena koksu naftowego wykazywała tendencję wzrostową. Od końca marca, ze względu na wysoką cenę koksu średnio- i wysokosiarkowego na wczesnym etapie, operacje odbioru downstream zwolniły, a cena koksu w niektórych rafineriach spadła. Ze względu na stosunkowo skoncentrowany remont krajowego koksu naftowego w drugim kwartale, podaż koksu naftowego znacznie spadła, ale wyniki po stronie popytu były akceptowalne, co nadal miało dobre wsparcie dla rynku koksu naftowego. Jednak po rozpoczęciu czerwca zakłady inspekcyjne i rafineryjne zaczęły wznawiać produkcję jeden po drugim, a przemysł aluminium elektrolitycznego w północnych i południowo-zachodnich Chinach często ujawniał złe wieści. Ponadto niedobór funduszy w przemyśle węgla pośredniego i niedźwiedzie nastawienie do rynku ograniczyły rytm zamówień przedsiębiorstw downstream, a rynek koksu naftowego ponownie wszedł w fazę konsolidacji.

Według analizy danych Longzhong information, średnia cena koksu naftowego 2A wyniosła 2653 juanów/tonę, co oznacza wzrost o 1388 juanów/tonę w porównaniu z pierwszą połową 2021 r., czyli 109,72%. Pod koniec marca cena koksu wzrosła do szczytu 2700 juanów/tonę w pierwszej połowie roku, przy wzroście rok do roku o 184,21%. Na cenę koksu naftowego 3B najwyraźniej wpłynęła scentralizowana konserwacja rafinerii. Cena koksu naftowego 3B nadal rosła w drugim kwartale. W połowie maja cena koksu naftowego 3B wzrosła do 2370 juanów/tonę, najwyższego poziomu w pierwszej połowie roku, przy wzroście rok do roku o 111,48%. Średnia cena koksu wysokosiarkowego w pierwszej połowie roku wyniosła 1455 juanów/tonę, przy wzroście rok do roku o 93,23%.

W pierwszej połowie 2021 r. cena krajowego koksu kalcynowanego średniosiarkowego wykazywała tendencję wzrostową, co było spowodowane cenami surowców, ogólne obroty na rynku kalcynacji były dobre, a strona popytowa zakupów stabilna, co sprzyjało spółkom zajmującym się kalcynacją.

Według analizy danych Longzhong information, średnia cena średniosiarkowego koksu kalcynowanego w pierwszej połowie 2021 r. wyniosła 2213 juanów/tonę, co stanowi wzrost o 880 juanów/tonę lub 66,02% w porównaniu z pierwszą połową 2020 r. W pierwszym kwartale ogólny wolumen obrotu na rynku średniej i wysokiej zawartości siarki był dobry. W pierwszym kwartale zawartość siarki w 3,0% zwykłym kalcynowanym koksie wzrosła o 600 juanów/tonę, a średnia cena wyniosła 2187 juanów/tonę. Łączna cena 300pm kalcynowanego koksu o zawartości siarki 3,0% i zawartości wanadu wzrosła o 480 juanów/tonę, a średnia cena wyniosła 2370 juanów/tonę. W drugim kwartale krajowa podaż średnio- i wysokosiarkowego koksu naftowego spadła, a cena koksu nadal gwałtownie rosła. Jednak entuzjazm zakupowy przedsiębiorstw węglowych z downstreamu był ograniczony. Przedsiębiorstwa kalcynujące, jako ogniwo pośrednie na rynku węglowym, miały mniejszy głos, zyski z produkcji nadal spadały, presja kosztów nadal rosła, a tempo wzrostu cen kalcynowanego koksu zwolniło. Od czerwca, wraz z odbudową krajowej podaży średnio- i wysokosiarkowego koksu, cena części koksu spadła, zysk produkcyjny przedsiębiorstw kalcynujących zmienił się ze straty w zysk, cena transakcyjna zwykłego kalcynowanego koksu o zawartości siarki 3% została dostosowana do 2650 juanów/tonę, a cena transakcyjna kalcynowanego koksu o zawartości siarki 3,0% i zawartości wanadu 300 pm wzrosła do 2950 juanów/tonę.

W 2021 r. krajowa cena wstępnie wypalanej anody nadal rosła, zwiększając się o 910 juanów/tonę od stycznia do czerwca. Od czerwca cena referencyjna wstępnie wypalanej anody w Shandong wzrosła do 4225 juanów/tonę. Ze względu na rosnącą cenę surowców i rosnącą presję produkcyjną przedsiębiorstw produkujących wstępnie wypalane anody, cena smoły węglowej gwałtownie wzrosła w maju. Wspierana kosztem, cena wstępnie wypalanej anody gwałtownie wzrosła. W czerwcu, wraz ze spadkiem ceny dostawy smoły węglowej i częściową korektą ceny koksu naftowego, zysk produkcyjny przedsiębiorstw produkujących wstępnie wypalane anody odbił.

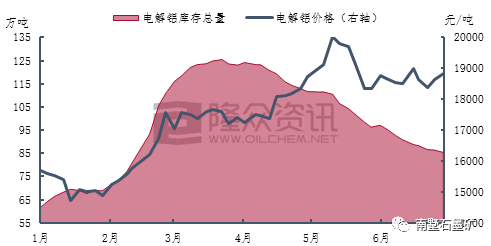

Od 2021 r. krajowy przemysł aluminium elektrolitycznego utrzymuje wysoką cenę i wysoki zysk. Zysk cenowy pojedynczej tony aluminium elektrolitycznego może osiągnąć 5000 juanów/tonę lub więcej, a wskaźnik wykorzystania krajowych mocy produkcyjnych aluminium elektrolitycznego utrzymuje się na poziomie zbliżonym do 90%. Od czerwca ogólny rozruch przemysłu aluminium elektrolitycznego nieznacznie spadł. Junnan, Mongolia Wewnętrzna i Guizhou sukcesywnie zwiększały kontrolę nad branżami o dużym zużyciu energii, takimi jak aluminium elektrolityczne, a sytuacja usuwania magazynów aluminium elektrolitycznego wzrasta. Pod koniec czerwca krajowe zapasy aluminium elektrolitycznego spadły do około 850000 ton.

Według danych informacyjnych Longzhong krajowa produkcja aluminium elektrolitycznego w pierwszej połowie 2021 r. wyniosła około 19350000 ton, co oznacza wzrost o 1,17 mln ton lub 6,4% rok do roku. W pierwszej połowie roku średnia cena aluminium spot w Szanghaju wyniosła 17454 juanów/tonę, co oznacza wzrost o 4210 juanów/tonę, czyli 31,79% rok do roku. Cena rynkowa aluminium elektrolitycznego nadal wahała się i rosła od stycznia do maja. W połowie maja cena aluminium spot w Szanghaju wzrosła do 20030 juanów/tonę, osiągając wysoki poziom ceny aluminium elektrolitycznego w pierwszej połowie roku, co stanowi wzrost o 7020 juanów/tonę, czyli 53,96% rok do roku.

Prognoza po wprowadzeniu rynku:

W drugiej połowie roku niektóre krajowe rafinerie nadal mają plany konserwacyjne, ale wraz z rozpoczęciem poprzednich zakładów inspekcyjnych i naprawczych, krajowe dostawy koksu naftowego mają niewielki wpływ. Uruchomienie przedsiębiorstw węglowych downstream jest stosunkowo stabilne, a nowe zdolności produkcyjne i zdolność odzysku terminalowego rynku aluminium elektrolitycznego mogą wzrosnąć. Jednak ze względu na kontrolę podwójnego celu węglowego, oczekuje się, że wzrost produkcji będzie ograniczony. Nawet jeśli państwo uwolni presję podaży poprzez rzucenie magazynowania, cena aluminium elektrolitycznego pozostaje wysoka i zmienna. Obecnie przedsiębiorstwa aluminium elektrolitycznego mają duży zysk, a terminal nadal ma dobre wsparcie dla rynku koksu naftowego.

Oczekuje się, że druga połowa roku będzie pod wpływem obu stron, a niektóre ceny koksu mogą ulec nieznacznej korekcie, ale ogólnie rzecz biorąc cena koksu naftowego o średniej i wysokiej zawartości siarki w Chinach nadal utrzymuje się na poziomie

Czas publikacji: 08-07-2021