Gospodarka rynkowa Chin będzie się stabilnie rozwijać w 2021 roku. Produkcja przemysłowa będzie napędzać popyt na surowce masowe. Branża motoryzacyjna, infrastrukturalna i inne sektory utrzymają wysoki popyt na aluminium elektrolityczne i stal. Strona popytowa będzie stanowić skuteczne i korzystne wsparcie dla rynku koksu naftowego.

W pierwszej połowie roku krajowy rynek koksu ponaftowego (petcoke) radził sobie dobrze, a ceny koksu o średniej i wysokiej zawartości siarki wykazywały wahania wzrostowe. Od stycznia do maja, ze względu na ograniczoną podaż i silny popyt, ceny koksu nadal gwałtownie rosły. W czerwcu cena koksu zaczęła rosnąć wraz ze spadkiem podaży, a niektóre ceny koksu spadły, ale ogólna cena rynkowa nadal znacznie przewyższała ten sam okres ubiegłego roku.

Ogólne obroty rynkowe w pierwszym kwartale były dobre. Wspierane przez popyt na rynku w okresie Święta Wiosny, cena koksu naftowego wykazywała tendencję wzrostową. Od końca marca cena koksu o średniej i wysokiej zawartości siarki na początku okresu wzrosła do wysokiego poziomu, a operacje odbioru w downstreamie uległy spowolnieniu, a ceny koksu w niektórych rafineriach spadły. Ponieważ w drugim kwartale skoncentrowano się na konserwacji koksu naftowego w kraju, jego podaż znacznie spadła, ale wyniki po stronie popytu były akceptowalne, co nadal stanowi dobre wsparcie dla rynku koksu naftowego. Jednak od czerwca, wraz z remontem rafinerii, produkcja aluminium elektrolitycznego w północnych i południowo-zachodnich Chinach zaczęła przynosić negatywne informacje. Ponadto niedobór funduszy w branży węgla pośredniego i pesymistyczna postawa wobec rynku ograniczyły tempo zakupów firm downstream. Rynek koksu ponownie wszedł w fazę konsolidacji.

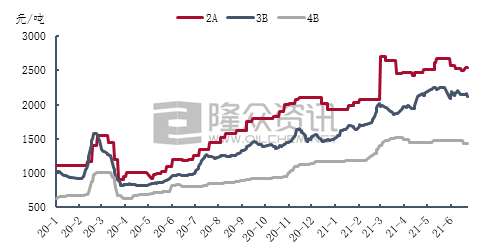

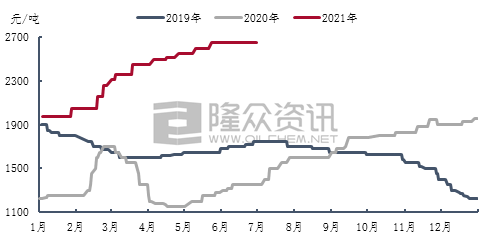

Według analizy danych Longzhong Information, średnia cena koksu naftowego 2A wynosi 2653 juanów/tonę, co oznacza średni wzrost cen rok do roku o 1388 juanów/tonę w pierwszej połowie 2021 r., co stanowi wzrost o 109,72%. Pod koniec marca ceny koksu wzrosły do maksymalnego poziomu 2700 juanów/tonę w pierwszej połowie roku, co stanowi wzrost o 184,21% rok do roku. Na cenę koksu naftowego 3B istotny wpływ miała scentralizowana konserwacja rafinerii. Cena koksu nadal rosła w drugim kwartale. W połowie maja cena koksu wzrosła do maksymalnego poziomu 2370 juanów/tonę w pierwszej połowie roku, co stanowi wzrost o 111,48% rok do roku. Na rynku koksu o wysokiej zawartości siarki nadal trwają negocjacje, a średnia cena w pierwszej połowie roku wyniosła 1455 juanów/tonę, co oznacza wzrost o 93,23% w ujęciu rok do roku.

W pierwszej połowie 2021 roku, napędzana cenami surowców, krajowa cena kalcynowanego koksu siarkowego wykazywała tendencję wzrostową. Ogólna koniunktura na rynku kalcynacji była stosunkowo dobra, a popyt na koks był stabilny, co sprzyjało dostawom wyrobów kalcynowanych.

Według analizy danych Longzhong Information, w pierwszej połowie 2021 r. średnia cena koksu kalcynowanego z siarką wyniosła 2213 juanów/tonę, co stanowi wzrost o 880 juanów/tonę w porównaniu z pierwszą połową 2020 r., czyli o 66,02%. W pierwszym kwartale rynek koksu o wysokiej zawartości siarki charakteryzował się dużym zainteresowaniem. W pierwszym kwartale cena koksu kalcynowanego drobnicowego o zawartości siarki 3,0% wzrosła o 600 juanów/tonę, a średnia cena wyniosła 2187 juanów/tonę. Zawartość siarki (3,0% wanadu) w koksie kalcynowanym 300PM wzrosła o 480 juanów/tonę, osiągając średnią cenę 2370 juanów/tonę. W drugim kwartale podaż koksu naftowego o średniej i wysokiej zawartości siarki w Chinach spadła, a cena koksu nadal rosła. Jednakże firmy zajmujące się węglem w downstreamie mają ograniczony entuzjazm zakupowy. Jako ogniwo pośrednie na rynku węgla, firmy kalcynujące mają niewiele do powiedzenia w środku rynku węgla. Zyski z produkcji nadal spadają, presja kosztów nadal rośnie, a ceny kalcynowanego koksu rosną. Tempo wzrostu spowolniło. Od czerwca, wraz z ożywieniem krajowych dostaw koksu o średniej i wysokiej zawartości siarki, cena części koksu spadła wraz z nią, a zysk przedsiębiorstw kalcynujących przekształcił się w zysk. Cenę transakcyjną drobnicowego kalcynowanego koksu o zawartości siarki 3% skorygowano do 2650 juanów/tonę, a zawartość siarki 3,0% i zawartość wanadu wyniosła 300PM. Cena transakcyjna kalcynowanego koksu wzrosła do 2950 juanów/tonę.

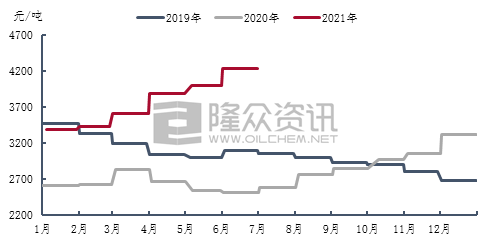

W 2021 roku krajowa cena anod wstępnie wypalanych będzie nadal rosła, osiągając skumulowany wzrost o 910 juanów/tonę od stycznia do czerwca. W czerwcu referencyjna cena zakupu anod wstępnie wypalanych w prowincji Szantung wzrosła do 4225 juanów/tonę. Wraz z ciągłym wzrostem cen surowców, wzrosła presja produkcyjna firm produkujących anody wstępnie wypalane. W maju gwałtownie wzrosła cena smoły węglowej. Wsparta kosztami, cena anod wstępnie wypalanych również gwałtownie wzrosła. W czerwcu, wraz ze spadkiem ceny dostawy smoły węglowej, cena koksu naftowego została częściowo skorygowana, a zysk z produkcji przedsiębiorstw produkujących anody wstępnie wypalane odbił się.

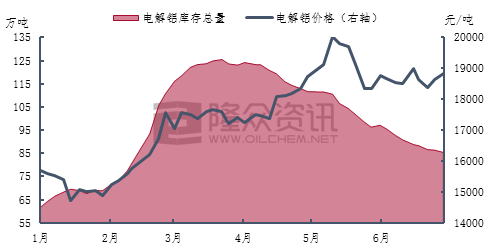

Od 2021 roku krajowy przemysł aluminium elektrolitycznego utrzymuje trend wysokich cen i wysokich zysków. Zysk na tonę aluminium elektrolitycznego może sięgać nawet 5000 juanów/tonę, a wykorzystanie krajowych mocy produkcyjnych aluminium elektrolitycznego utrzymywało się na poziomie około 90%. Od czerwca ogólna sytuacja w przemyśle aluminium elektrolitycznego nieznacznie spadła. Junnan, Mongolia Wewnętrzna i Kuejczou sukcesywnie zwiększały kontrolę nad energochłonnymi gałęziami przemysłu, takimi jak aluminium elektrolityczne. Ponadto, sytuacja związana z redukcją zapasów aluminium elektrolitycznego stale się pogarsza. Pod koniec czerwca krajowe zapasy aluminium elektrolitycznego spadły do około 850 000 ton.

Według danych Longzhong Information, krajowa produkcja aluminium elektrolitycznego w pierwszej połowie 2021 r. wyniosła około 19,35 mln ton, co oznacza wzrost o 1,17 mln ton, czyli 6,4% rok do roku. W pierwszej połowie roku średnia krajowa cena spot aluminium w Szanghaju wyniosła 17 454 juanów/tonę, co oznacza wzrost o 4210 juanów/tonę, czyli 31,79%. Cena aluminium elektrolitycznego na rynku nadal wahała się w górę od stycznia do maja. W połowie maja cena spot aluminium w Szanghaju gwałtownie wzrosła do 20 030 juanów/tonę, osiągając najwyższy poziom cen aluminium elektrolitycznego w pierwszej połowie roku, rosnąc o 7020 juanów/tonę rok do roku, co stanowi wzrost o 53,96%.

Prognoza perspektyw:

W drugiej połowie roku nadal istnieją plany remontowe dla niektórych krajowych rafinerii, ale ponieważ prace konserwacyjne w rafineriach rozpoczęły produkcję koksu, ogólna podaż koksu naftowego ma niewielki wpływ. Firmy zajmujące się węglem w dół łańcucha dostaw rozpoczęły stosunkowo stabilną działalność, a rynek aluminium elektrolitycznego w terminalach może zwiększyć produkcję i wznowić zdolności produkcyjne. Jednak ze względu na dwuwęglową kontrolę produkcji, oczekuje się, że tempo wzrostu produkcji będzie ograniczone. Nawet jeśli kraj pozbędzie się rezerw w celu złagodzenia presji podażowej, cena aluminium elektrolitycznego nadal będzie charakteryzować się wysokimi wahaniami. Obecnie przedsiębiorstwa zajmujące się aluminium elektrolitycznym są rentowne, a terminal nadal ma pewne korzystne wsparcie dla rynku koksu naftowego.

Oczekuje się, że w drugiej połowie roku, ze względu na wpływ podaży i popytu, ceny niektórych koksów mogą ulec nieznacznej korekcie, lecz ogólnie rzecz biorąc ceny krajowego koksu naftowego o średniej i wysokiej zawartości siarki nadal utrzymują się na wysokim poziomie.

Czas publikacji: 23 lipca 2021 r.