Chiny są dużym producentem koksu naftowego, ale także jego dużym konsumentem. Oprócz krajowego koksu naftowego, potrzebujemy również dużej ilości importu, aby zaspokoić potrzeby regionów downstream. Poniżej przedstawiamy krótką analizę importu i eksportu koksu naftowego w ostatnich latach.

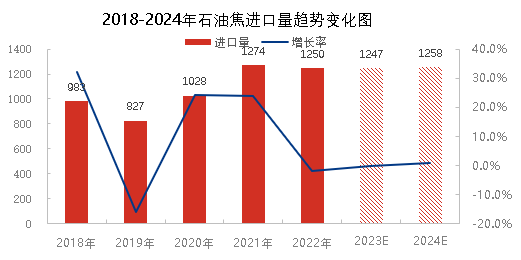

W latach 2018–2022 wolumen importu koksu naftowego w Chinach będzie wykazywał tendencję wzrostową, osiągając rekordowy poziom 12,74 mln ton w 2021 r. W latach 2018–2019 obserwowano tendencję spadkową, która wynikała głównie ze słabego popytu krajowego na koks naftowy. Ponadto Stany Zjednoczone nałożyły dodatkowe cło importowe w wysokości 25%, co spowodowało spadek importu koksu naftowego. Od marca 2020 r. przedsiębiorstwa importujące mogą ubiegać się o zwolnienie z cła. Cena zagranicznego koksu naftowego jest niższa niż cena krajowego koksu naftowego, co znacznie zwiększa wolumen importu. Chociaż wolumen importu spadł w drugiej połowie roku z powodu wpływu epidemii zagranicznej, był on generalnie wyższy niż w latach poprzednich. W 2021 roku, pod wpływem wprowadzenia w Chinach podwójnej kontroli zużycia energii i polityki ograniczeń produkcji, podaż krajowa będzie ograniczona, a import koksu naftowego znacząco wzrośnie, osiągając rekordowy poziom. W 2022 roku popyt krajowy pozostanie silny, a całkowita wielkość importu ma wynieść około 12,5 mln ton, co również będzie dużym rokiem importowym. Zgodnie z prognozami krajowego popytu na downstream i wydajności instalacji opóźnionego koksowania, wolumen importu koksu naftowego również osiągnie około 12,5 mln ton w latach 2023 i 2024, a popyt zagraniczny na koks naftowy będzie nadal rósł.

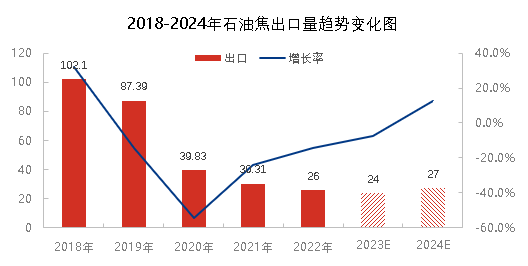

Z powyższego rysunku wynika, że wolumen eksportu produktów koksu naftowego spadnie w latach 2018–2022. Chiny są dużym konsumentem koksu naftowego, a ich produkty są wykorzystywane głównie na potrzeby krajowe, więc wolumen eksportu jest ograniczony. W 2018 r. największy wolumen eksportu koksu naftowego wyniósł zaledwie 1,02 mln ton. W 2020 r., z powodu epidemii, eksport krajowego koksu naftowego został zablokowany, wynosząc jedynie 398 000 ton, co oznacza spadek o 54,4% w porównaniu z rokiem poprzednim. W 2021 r. podaż krajowych zasobów koksu naftowego będzie ograniczona, więc chociaż popyt gwałtownie wzrośnie, eksport koksu naftowego będzie nadal spadał. Całkowita wielkość eksportu ma wynieść około 260 000 ton w 2022 roku. Zgodnie z danymi dotyczącymi popytu krajowego i produkcji w latach 2023 i 2024, całkowita wielkość eksportu ma utrzymać się na niskim poziomie około 250 000 ton. Można zauważyć, że wpływ eksportu koksu naftowego na krajową podaż koksu naftowego można określić jako „znikomy”.

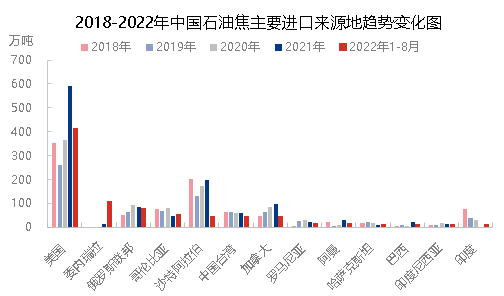

Z perspektywy źródeł importu, struktura krajowych źródeł importu koksu naftowego nie zmieniła się znacząco w ciągu ostatnich pięciu lat, głównie ze Stanów Zjednoczonych, Arabii Saudyjskiej, Rosji, Kanady, Kolumbii oraz Tajwanu i Chin. Pięć największych importerów stanowiło 72% - 84% całkowitego importu w tym roku. Pozostałe importy pochodzą głównie z Indii, Rumunii i Kazachstanu, stanowiąc 16% - 27% całkowitego importu. W 2022 roku popyt krajowy znacznie wzrośnie, a cena koksu naftowego znacznie wzrośnie. Pod wpływem międzynarodowych działań wojennych, niskich cen i innych czynników, import koksu do Wenezueli znacznie wzrośnie, zajmując drugie miejsce pod względem wielkości importu w okresie od stycznia do sierpnia 2022 roku, a Stany Zjednoczone nadal będą na pierwszym miejscu.

Podsumowując, struktura importu i eksportu koksu naftowego nie ulegnie znaczącej zmianie w ostatnich latach. Nadal jest to duży importer i konsument. Krajowy koks naftowy jest wykorzystywany głównie na potrzeby krajowe, a eksport jest niewielki. Indeks i cena importowanego koksu naftowego mają pewne zalety, które również będą miały pewien wpływ na krajowy rynek koksu naftowego.

Czas publikacji: 23 grudnia 2022 r.